Para facilitar la comprensión, en este artículo utilizaremos como ejemplo a Bitcoin. Sin embargo, es importante que el lector tenga presente que la estrategia que explicaremos puede aplicarse de la misma manera a prácticamente cualquier acción o activo financiero sobre el que existan opciones.

Una de las estrategias más interesantes del mercado de opciones

Las opciones están disponibles para todos. Lo que no está tan distribuido es la curiosidad por aprender a utilizarlas. Quizá por eso tantos siguen librando las batallas del siglo XXI con las herramientas del siglo pasado. Y luego se sorprenden por el resultado.

Quienes comienzan a operar opciones suelen pensar que primero hay que adivinar si un activo va a subir o bajar. Sin embargo, existe una estrategia que rompe completamente esa lógica: el Straddle.

Con un Straddle no apostamos a la dirección del mercado. Apostamos a que el mercado realizará un movimiento importante, sin importar hacia dónde.

En un activo tan volátil como Bitcoin, o en ETFs que replican su comportamiento, esta estrategia adquiere un enorme interés.

¿Qué es un Straddle?

Un Long Straddle consiste en comprar simultáneamente:

- una opción Call (derecho a comprar)

- una opción Put (derecho a vender)

ambas con:

- el mismo precio de ejercicio (Strike)

- el mismo vencimiento

De esta forma el operador queda preparado para beneficiarse tanto de una fuerte suba como de una fuerte caída.

La única condición es que el movimiento sea suficientemente grande como para compensar el costo de ambas primas.

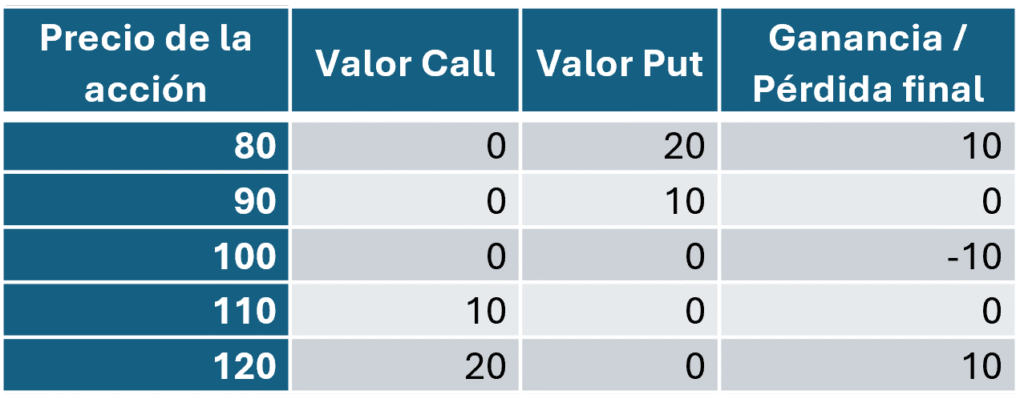

Primer ejemplo: una acción que cotiza a USD 100

Supongamos una acción cuyo precio actual es de: USD 100

Compramos:

- Call Strike 100 = prima USD 5

- Put Strike 100 = prima USD 5

Costo total: USD 10

Resultado al vencimiento

Interpretación

Los puntos de equilibrio son:

- USD 90

- USD 110

Si el precio termina entre esos valores, el operador pierde dinero. Si supera esos límites, comienza a obtener ganancias. Lo importante es comprender que la dirección del movimiento es irrelevante. Puede ganar con una gran suba o con una gran caída.

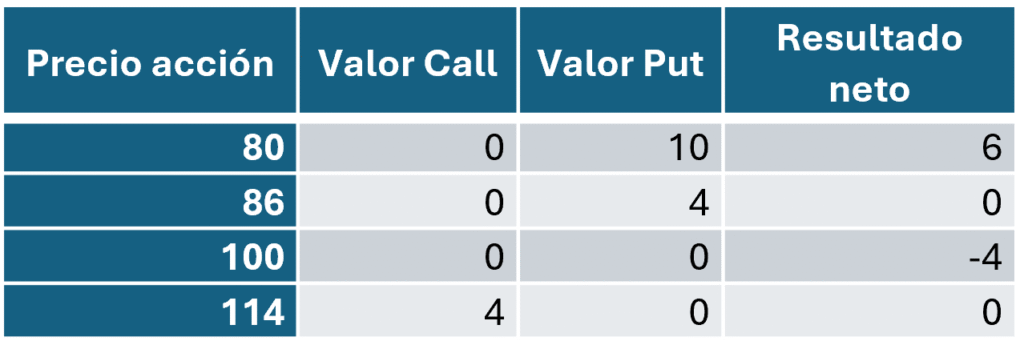

¿Qué ocurre si el Straddle es Out of the Money?

También puede construirse una estrategia utilizando opciones Out of the Money.

Ejemplo:

- Call Strike 110 = prima USD 2

- Put Strike 90 = prima USD 2

Costo total: USD 4

Resultado al vencimiento

Comparación entre ATM y OTM

Straddle ATM

Ventajas

- Mayor sensibilidad al movimiento.

- Necesita un desplazamiento menor para comenzar a ganar.

Desventajas

- Es considerablemente más caro.

Straddle OTM

Ventajas

- Menor inversión inicial.

- Riesgo máximo más bajo.

Desventajas

- Exige movimientos más grandes para resultar rentable.

Pasemos ahora al ETF de Bitcoin

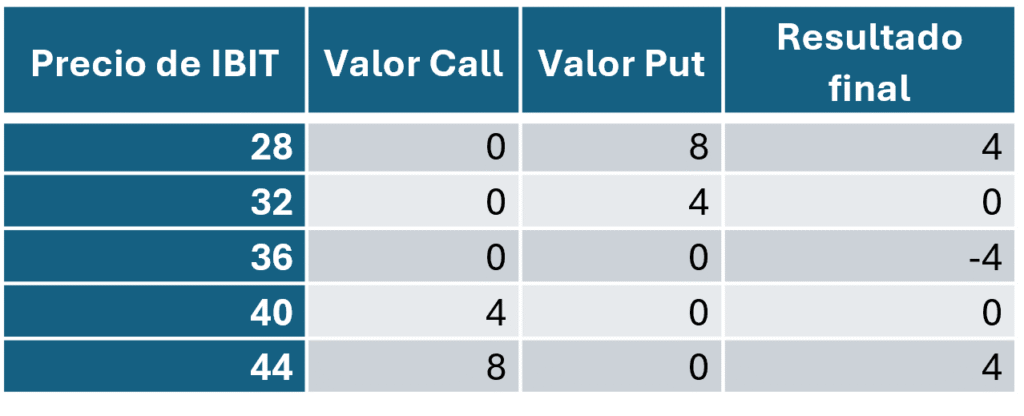

Como ejemplo utilizaremos el ETF de Bitcoin de BlackRock (IBIT).

Supongamos que cotiza aproximadamente en: USD 36

Construimos el siguiente Straddle:

- Compra de una Call Strike 36 = prima USD 2

- Compra de una Put Strike 36 = prima USD 2

Costo total: USD 4 por acción

Recordemos que un contrato de opciones estadounidense representa normalmente 100 acciones.

Por lo tanto, el costo del contrato es de: USD 400

Resultado al vencimiento

Puntos de equilibrio

Los puntos de equilibrio son:

- USD 32

- USD 40

¿Por qué utilizar un Straddle sobre Bitcoin?

Bitcoin posee una característica que pocos activos presentan con tanta intensidad: una enorme volatilidad. Puede desplazarse violentamente por motivos muy diversos.

Por ejemplo:

- decisiones regulatorias;

- aprobación de nuevos productos financieros;

- compras institucionales;

- cambios en la política monetaria;

- crisis geopolíticas;

- fuertes movimientos propios del mercado de criptomonedas.

El operador no necesita acertar la dirección. Simplemente necesita que el movimiento sea importante.

Un ejemplo práctico

Supongamos que compramos el Straddle cuando IBIT vale USD 36.

Escenario alcista

Bitcoin sube con fuerza.

IBIT alcanza: USD 45

El Call ahora vale aproximadamente: USD 9

El Put prácticamente no tiene valor.

Resultado:

Valor final ≈ USD 9

Costo inicial = USD 4

Ganancia: USD 5 por acción

Es decir: 125 % de rentabilidad sobre el capital invertido.

Escenario bajista

Bitcoin cae bruscamente.

IBIT baja hasta: USD 27

Ahora ocurre exactamente lo contrario.

El Put vale aproximadamente: USD 9

El Call prácticamente vale cero.

Resultado:

Ganancia cercana a: USD 5 por acción.

Nuevamente el operador gana, aunque el mercado haya caído.

La gran pregunta profesional

Hasta aquí parece sencillo.

Pero los operadores profesionales se hacen otra pregunta mucho más importante.

No preguntan:

¿Bitcoin va a subir o bajar?

Preguntan:

¿Bitcoin se moverá más de lo que ya espera el mercado?

Esa diferencia es fundamental.

Cómo calcular el movimiento esperado por el mercado

Retomemos el ejemplo.

IBIT: USD 36

Call: USD 2

Put: USD 2

Costo total del Straddle: USD 4

La fórmula rápida utilizada por muchos operadores es: Movimiento esperado ≈ Costo total del Straddle ÷ Precio del activo

En este caso: 4 ÷ 36 = 11,1 %

El mercado está diciendo implícitamente que espera un movimiento aproximado de: ±11 %

Traducido a precios

Si IBIT cotiza en USD 36, el mercado espera aproximadamente un recorrido entre:

- USD 32

- USD 40

Es exactamente donde aparecen los puntos de equilibrio.

¿Cuándo conviene comprar el Straddle?

Cuando creemos que el movimiento real será superior al esperado por el mercado.

Por ejemplo: El mercado descuenta un movimiento del 11 %. Pero nosotros pensamos que ocurrirá uno del:

- 18 %

- 20 %

- 25 %

En ese caso las opciones podrían estar relativamente baratas.

¿Cuándo conviene evitarlo?

Supongamos que: El mercado espera un movimiento del 11 %. Pero históricamente, para eventos similares, Bitcoin sólo suele moverse entre un 5 % y un 7 %. Entonces probablemente las primas estén caras. En esa situación muchos operadores prefieren vender volatilidad antes que comprarla.

La regla práctica

Muchos traders profesionales utilizan una regla muy sencilla.

Costo del Straddle dividido por Precio del activo = Movimiento esperado por el mercado.

Si el movimiento que uno espera es superior, puede existir una oportunidad. Si es inferior, probablemente no.

El enemigo oculto: la volatilidad implícita

Aquí aparece uno de los conceptos más importantes de las opciones.

La Volatilidad Implícita (Implied Volatility, IV) representa la expectativa del mercado acerca de cuánto puede moverse el activo antes del vencimiento. Cuanto mayor es esa expectativa, más caras suelen ser las primas de las opciones.

Muchas personas creen que basta con que el activo no se mueva para que la operación permanezca estable.

No es así.

Supongamos:

Compramos el Straddle por USD 4.

Bitcoin prácticamente no cambia.

IBIT sigue cotizando cerca de USD 36.

Sin embargo, desaparece la incertidumbre porque el evento esperado ya pasó.

La volatilidad implícita cae.

Entonces el Straddle puede valer:

- USD 3

- USD 2,80

- incluso USD 2,50

El operador pierde dinero aunque el precio apenas se haya movido.

El “Volatility Crush”

Este fenómeno recibe el nombre de:

Volatility Crush

(o “aplastamiento de la volatilidad”).

Ocurre con frecuencia después de:

- publicaciones de resultados trimestrales;

- decisiones regulatorias;

- anuncios de bancos centrales;

- eventos extraordinarios.

Antes del anuncio todos quieren comprar opciones. Después del anuncio desaparece la incertidumbre. Las primas se derrumban.

Por qué muchos operadores venden antes del evento

Existe una práctica muy habitual. Comprar el Straddle días antes del acontecimiento. Si aumenta la volatilidad implícita, el precio del Straddle también puede subir, aun cuando el activo apenas se haya movido.

Muchos operadores venden la posición antes del anuncio para evitar el “Volatility Crush”. De esta forma buscan beneficiarse del aumento del valor de las primas sin asumir el riesgo del derrumbe posterior.

Eventos que suelen aumentar la volatilidad de Bitcoin

En el caso de Bitcoin, algunos acontecimientos históricamente relevantes son:

- decisiones de tasas de interés de la Reserva Federal de Estados Unidos;

- anuncios regulatorios de la Comisión de Bolsa y Valores de Estados Unidos (SEC);

- aprobación o rechazo de nuevos productos financieros relacionados con Bitcoin;

- grandes compras institucionales;

- acontecimientos geopolíticos;

- crisis financieras internacionales;

- eventos propios del ecosistema de criptomonedas.

Todos ellos pueden producir movimientos muy superiores a los previstos por el mercado.

Conclusión

El Straddle es una de las estrategias más atractivas del mercado de opciones porque permite beneficiarse de la volatilidad sin necesidad de adivinar la dirección de los precios. Sin embargo, esa simplicidad es sólo aparente. El verdadero desafío no consiste en preguntarse si Bitcoin subirá o bajará. La pregunta correcta es otra:

¿Bitcoin se moverá más de lo que el mercado ya ha descontado en el precio de las opciones?

Esa diferencia separa muchas veces una operación rentable de una perdedora.

En definitiva, operar Straddles no es una apuesta sobre el precio, sino una apuesta sobre la volatilidad. Y comprender cómo el mercado valora esa volatilidad —especialmente a través de la volatilidad implícita y del costo total de las primas— constituye uno de los conocimientos más valiosos que puede adquirir cualquier inversor que desee desenvolverse con éxito en el fascinante mundo de las opciones financieras.