De la gran variedad de estrategias que pueden realizarse con opciones, queremos mostrar algunas especialmente interesantes para comenzar a operar. También queremos demostrar por qué puede ser un grave error participar en los mercados sin utilizar estos notables instrumentos financieros, cuyo volumen operado crece de manera sostenida y exponencial año tras año.

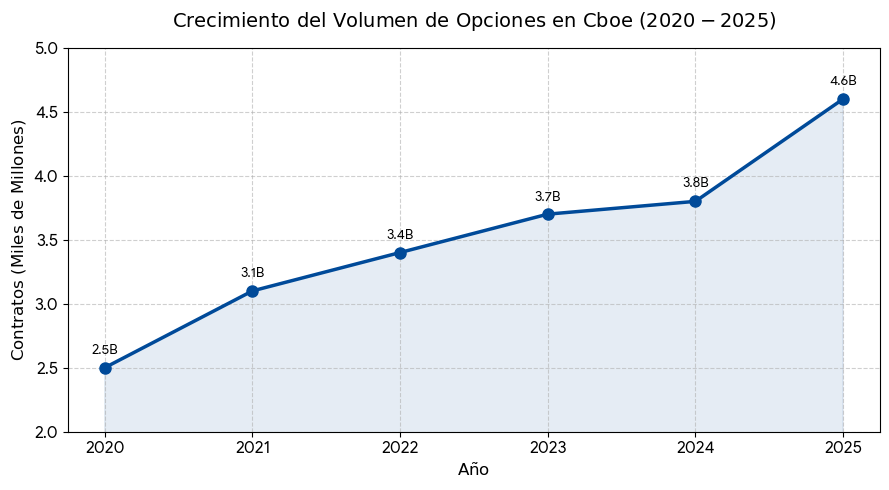

El volumen negociado en el mercado de opciones de “Cboe Global Markets” ha experimentado un crecimiento histórico y sostenido, alcanzando récords consecutivos durante los últimos seis años. Al cierre de 2025, el volumen total operado en sus cuatro bolsas de opciones ascendió aproximadamente a 4.600 millones de contratos, lo que representa un aumento significativo frente a los 3.800 millones registrados en 2024.

A pesar de este crecimiento sostenido, aún existen millones de inversores y asesores que no tienen idea de la existencia de esta posibilidad. Mucho menos de cómo aplicarla o aprovecharla. Una realidad que comprobé directamente en cada curso, seminario o charla que desarrollé en varios países de Europa y Latinoamerica. Por suerte, y como muestra el siguiente gráfico, es una tendencia que se está revirtiendo.

Manejo de la incertidumbre

Una pregunta para el lector: ¿dejaría de asegurar su automóvil o su casa? Probablemente no.

En el mercado financiero puede hacer algo similar con sus acciones. Mediante la compra de una opción PUT, usted puede asegurarse el derecho a vender una acción a un precio y a una fecha determinada. En este caso, la opción PUT actúa como una especie de seguro.

¿Qué significa esto en la práctica?

- Si la acción baja fuertemente, la pérdida máxima posible queda limitada al valor de la prima pagada por la opción PUT.

- Si la acción sube, usted participa de la ganancia de la acción, descontando únicamente el costo de esa prima.

La diferencia fundamental es que, pase lo que pase en el mercado, el inversor conoce de antemano cuál es su pérdida máxima posible.

Un ejemplo muy claro de la importancia de administrar el riesgo puede observarse en lo ocurrido con Microsoft, sobre todo, en los últimos 6 meses.

Ejemplo práctico: cómo proteger una inversión con opciones PUT

Supongamos que un inversor compra acciones de Microsoft cuando cotizan a U$S 500 por acción, convencido de que la empresa seguirá creciendo gracias al desarrollo de la inteligencia artificial.

Sin embargo, ante la incertidumbre del mercado, decide proteger su inversión comprando una opción PUT que le garantiza el derecho a vender sus acciones a U$S 470 hasta en x fecha.

Por esa protección paga una prima de U$S 10 por acción.

La operación queda estructurada así:

- Compra de la acción: U$S 500

- Compra de PUT con precio de ejercicio en U$S 470

- Prima pagada: U$S 10

Meses después, el mercado tecnológico entra en una fuerte corrección y la acción cae hasta U$S 420.

Sin cobertura, la pérdida del inversor habría sido: 500 – 420 = 80

Es decir, una pérdida de U$S 80 por acción.

Pero gracias a la opción PUT, el inversor conserva el derecho a vender sus acciones a U$S 470. Por lo tanto, su pérdida real queda limitada a: 500 – 470 + 10 = 40

Resultado final:

- Sin PUT: pérdida de U$S 80 por acción.

- Con PUT: pérdida máxima de U$S 40 por acción.

¿Qué logró el inversor?

La opción PUT funcionó como un verdadero seguro financiero:

- Limitó las pérdidas.

- Permitió conocer el riesgo máximo desde el inicio.

- Evitó que una caída fuerte del mercado destruyera gran parte del capital invertido.

Operatoria especulativa de compra (sin la acción, con la pérdida máxima predeterminada)

Ahora bien, si tomamos datos reales aproximados de la caída de Microsoft entre octubre de 2025 y marzo/abril de 2026. La acción efectivamente pasó desde la zona de U$S 540 hasta aproximadamente U$S 410-420.

Contexto real del mercado

- Máximo histórico aproximado de Microsoft:

- 28 de octubre de 2025

- cierre cercano a U$S 540.

- Fuerte corrección posterior:

- marzo/abril de 2026

- zona de U$S 410/U$S 420.

Ejemplo realista de especulación bajista con PUTs

Operatoria: Supongamos que un trader sofisticado consideró exagerada la suba de Microsoft en octubre de 2025 y anticipó una fuerte corrección de valores, por lo que decide comprar opciones PUT.

Datos de la operación: Acción de Microsoft (MSFT)

Fecha de compra del PUT: 28 de octubre de 2025

Precio de la acción al momento de operar: U$S 540

Estrategia elegida: Compra de PUT ATM (At The Money) *

Strike del PUT: U$S 540

Vencimiento: 19 de junio de 2026

Prima pagada: U$S 28 por acción

(Recordemos que en EE.UU. cada contrato normalmente representa 100 acciones.)

Por lo tanto: 28 x 100 = 2800

Costo total aproximado del contrato: U$S 2.800

¿Qué sucedió después?

Durante los meses siguientes, Microsoft sufrió una fuerte corrección y la acción cayó hasta aproximadamente U$S 420.

Supongamos que el operador decide vender el PUT el 15 de abril de 2026.

Precio de la acción en ese momento: U$S 420

El PUT ahora posee un valor intrínseco aproximado de: 540 – 420 = 120

Es decir: U$S 120 por acción.

Como el contrato representa 100 acciones: 120 x 100 = 12000

Valor bruto aproximado del contrato: U$S 12.000

Resultado de la operatoria:

El trader había invertido inicialmente una Prima de: U$S 2.800 Y terminó con un contrato valuado aproximadamente en: U$S 12.000

Ganancia aproximada: 12000 – 2800 = 9200

Resultado: ganancia aproximada de U$S 9.200 sobre un desembolso inicial de U$S 2.800.

¿Por qué esta operatoria resulta tan poderosa?

Porque permitió obtener una ganancia muy importante apostando a una caída del mercado:

- sin necesidad de comprar acciones;

- sin vender short;

- con riesgo limitado desde el inicio;

- y utilizando un capital relativamente pequeño.

La pérdida máxima posible era únicamente la prima pagada: U$S 2.800.

Pero la ganancia aumentó considerablemente a medida que Microsoft cayó desde U$S 540 hasta la zona de U$S 420.

Por ese motivo, muchos inversores utilizan opciones PUT tanto para cobertura como para especulación bajista en mercados de alta volatilidad.

* ATM (At The Money): se denomina así a una opción cuyo precio de ejercicio (strike) es igual, o muy cercano, al precio actual de cotización del activo subyacente. Por ejemplo, una PUT con strike U$S 540 cuando la acción cotiza alrededor de U$S 540.

En el próximo artículo les explicaremos cómo, en la misma operación, usted puede ganar sin importar si la acción sube o baja. También le explicaremos cómo comprar acciones por debajo del precio de mercado. Estas y otras alternativas que parecieran poco factibles, pero son muy sencillas si las sabe aplicar.

Links relacionados:

Contratos de Opciones – Parte 1

Jacques Burin des Roziers – CV